Ihr Berater

Diplom-Betriebswirt

Andreas Idelmann

imc Unternehmensberatung - seit 1996

Düsseldorf | Köln | Bochum

Ihr Berater

Diplom-Betriebswirt

Andreas Idelmann

imc Unternehmensberatung - seit 1996

Düsseldorf | Köln | Bochum

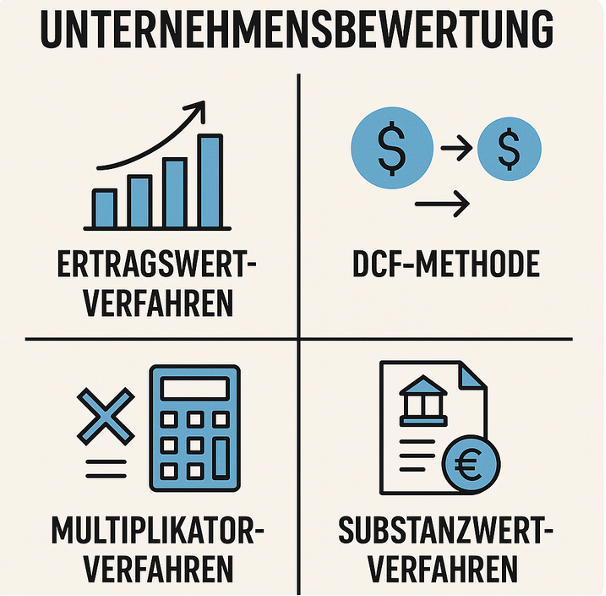

Als Unternehmenskäufer (Investor, MBI-Kandidat, strategischer Käufer etc.) ist die Unternehmensbewertung ein zentraler Bestandteil des Kaufprozesses. Ziel ist es, den fairen Unternehmenswert zu ermitteln, um eine fundierte Kaufentscheidung treffen zu können. Hier sind praktische Methoden, die in der Praxis am häufigsten zur Anwendung kommen:

Ziel: Bewertung auf Basis zukünftiger Gewinne.

Vorgehen:

Praxis-Tipp:

Ziel: Bewertung auf Basis zukünftiger freier Cashflows.

Vorgehen:

Praxis-Tipp:

Ziel: Bewertung durch Vergleich mit ähnlichen Unternehmen („Comparable Companies“ oder „Precedent Transactions“).

Typische Multiplikatoren:

Praxis-Tipp:

Ziel: Bewertung auf Basis des Nettovermögens.

Vorgehen:

Praxis-Tipp:

Ziel: Praktisch einsetzbar bei kleinen und mittleren Unternehmen (KMU).

Praxis-Tipp:

In der Praxis ist es üblich, mehrere Verfahren parallel anzuwenden, um ein realistisches Bewertungsspektrum zu erhalten. Der endgültige Kaufpreis wird oft verhandelt – unter Berücksichtigung von:

Ihr Berater

Andreas M. Idelmann

Diplom-Betriebswirt

Studium der Betriebswirtschaft und anschließend sieben Jahre Tätigkeit bei renommierten amerikanischen Unternehmensberatungen in Düsseldorf (accenture) und Frankfurt (Cap Gemini).

Zweijähriger Auslandsaufenthalt in den USA, Schweden und der Schweiz.

Andreas M. Idelmann, selbst Investor und Unternehmer, ist seit 1996 in der Beratung von Existenzgründern und jungen Unternehmern tätig und zudem Buchautor und Dozent für Fördermittel. Er hat seither eine Vielzahl von GründerInnen betreut und ist akkreditierter Gründercoach bei der Kreditanstalt für Wiederaufbau (KfW), IHK und HWK in NRW.